行业动态

发布日期:2020/03/06 14-07-05 来源:中国西部交通展

一、中国公路投资情况分析

1、2017年公路建设投资额情况

改革开放以来,随着我国经济水平的不断的提高,原有的公路工程不能满足经济发展的需要,所以国家开始大力发展公路工程。众多的高速公路、国道、省道得以修建,在最近几年以来,“村村通”“路路通”的政策使农村的道路也得以翻新。

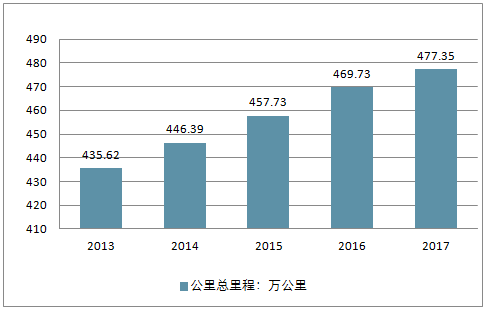

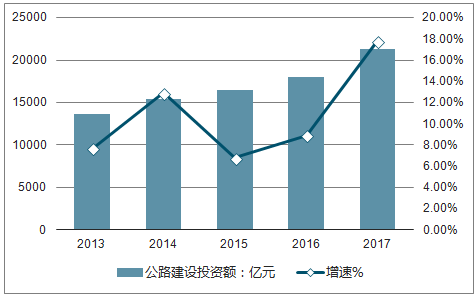

2017年年末全国公路总里程477.35万公里,比上年增加7.82万公里。公路密度49.72公里/百平方公里,增加0.81公里/百平方公里。中国四级及以上等级公路里程433.86万公里,比上年增加11.31万公里,占公路总里程90.9%,提高0.9个百分点。二级及以上等级公路里程62.22万公里,增加2.28万公里,占公路总里程13.0%,提高0.3个百分点。高速公路里程13.65万公里,增加0.65万公里;高速公路车道里程60.44万公里,增加2.90万公里。国家高速公路10.23万公里,增加0.39万公里。2017年全年完成公路建设投资21253.33亿元,比上年增长18.2%。其中,高速公路建设完成投资9257.86亿元,增长12.4%;普通国省道建设完成投资7264.14亿元,增长19.5%;农村公路建设完成投资4731.33亿元,增长29.3%,新改建农村公路28.97万公里。

2013-2017年全国公路总里程情况

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国交通运输行业市场供需预测及投资战略研究报告》

2013-2017年全国公路密度情况

数据来源:公开资料整理

全年完成公路建设投资21253.33亿元,比上年增长18.2%。其中,高速公路建设完成投资9257.86亿元,增长12.4%;普通国省道建设完成投资7264.14亿元,增长19.5%;农村公路建设完成投资4731.33亿元,增长29.3%,新改建农村公路28.97万公里。

2013-2017年公路建设投资额及增速

数据来源:公开资料整理

2、2018 年公路建设投资情况分析

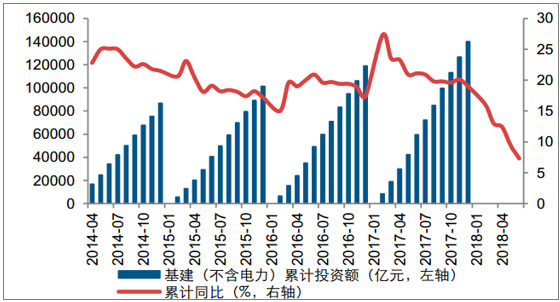

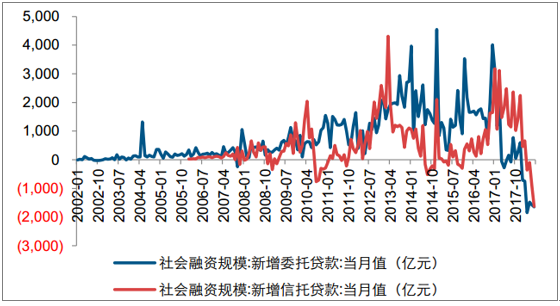

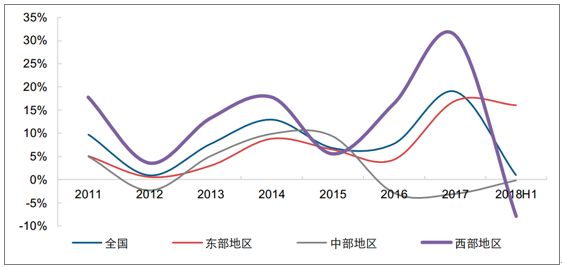

2018 年公路投资或将超额完成。 2017 年全国公路投资额 2.12 万亿元同增18.97%,超额完成年初计划, 2018H1 投资增速回落到 1%, 主要是受 PPP清库影响。 下半年随着政策放松以及 PPP 清库基本完成,公路投资有望触底回升, 具体来看,东部地区人口密集且财政实力好,改扩建需求旺盛,而西部地区经济欠发达, 基建补短板是长期任务。政策边际放松趋势渐显,下半年基建投资有望企稳回升。 自资管新规指导意见发布,银保监会推动降低小微企业融资成本以来,政策转向的趋势逐渐清晰。 7 月 24 日国常会提出积极财政政策要更加积极, 7 月 31 日政治局会议提出加大基础设施领域补短板力度, 基建稳增长的政策方向愈加清晰。

2018 年以来我国基建(不含电力等)投资增速下滑较快

数据来源:公开资料整理

非标融资回落较快影响基建资金端供给

数据来源:公开资料整理

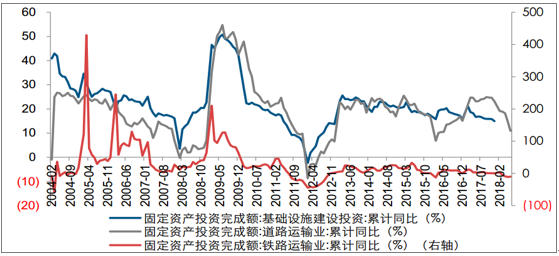

基建投资逆周期特性显著,托底经济成为首选。 回顾历史, 2008 年的全球经济危机,2012 年的欧洲债务危机, 均给国内经济带来较大的下行风险, 每当此时, 基建投资增速均快速上升,屡次成功扛起了稳增长的大旗。 2018 年 3 月份以来,中美贸易摩擦愈演愈烈, 根据历史规律, 稳增长背景下下半年基建投资增速有望企稳回升。

2004 年以来基建/铁路/公路投资情况

数据来源:公开资料整理

3、2018 年下半年公路投资有望重新发力

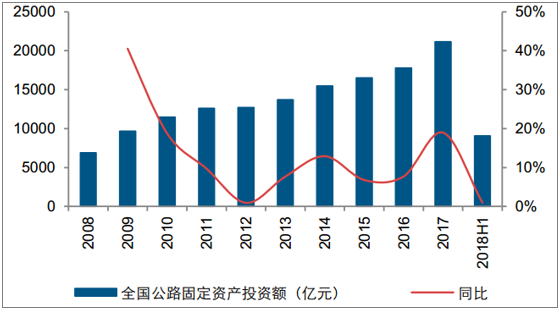

2018 年公路投资有望继续超额完成。受益于十三五规划以及公路建设审批权下放,2017年公路投资增加较快, 2017 年全国公路投资额 2.12 万亿元,同比增长 18.97%, 超额完成投资计划。 根据政府工作报告, 2018 年全国计划公路水运投资 1.8 万亿, 2018H1公路投资额为 9066 亿同增仅 1.0%,主要是受到去杠杆、 PPP 清库等影响,下半年考虑到公路项目执行周期及政策边际放宽, 2018 全年公路投资额有可能继续超出计划额。

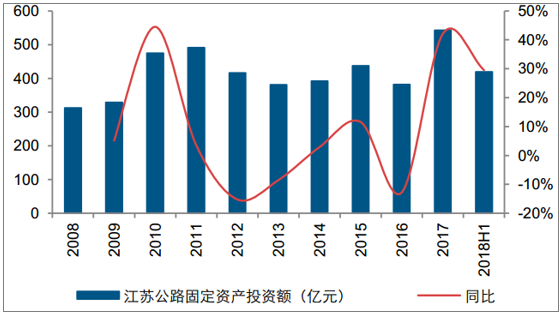

江苏省公路投资保持较快增长。 江苏省 2017 年省内公路投资额达到 543 亿元,同比增长 42%,接近 2010 年高峰时的增长水平; 2018H1 投资 419 亿元,是历史同期最高值,同比增长 29.5%依旧保持高增速。

全国公路固定资产投资额及增速

数据来源:公开资料整理

江苏公路固定资产投资额及增速

数据来源:公开资料整理

4、西部公路建设投资情况分析

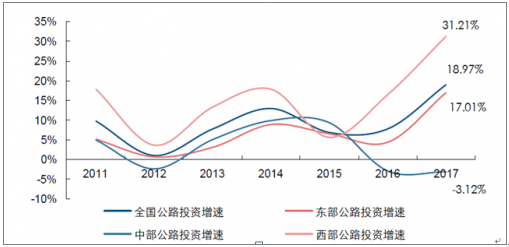

我国西部地区的公路投资景气度较高。2017年全国/东部/中部/西部公路建设投资同比增速分别为18.97%/17.01%/-3.12%/31.21%。西部公路投资增速明显快于东部和中部,新疆云南和西藏大幅增长。中部地区出现负增长,主要受到吉林和江西的拖累。东部地区中,北京,上海,江苏,浙江增速较快。2018年1-5月,江苏和山东公路投资分别同比增长43.03%、38.57%,区域公路投资景气度较高。 东、西部公路投资增长较快原因是: 1) 西部地区经济欠发达,中央财政转移支付较多; 2) 东部地区人口密度高,对交通需求旺盛且财政实力强。

近年全国公路建设投资景气度较高

2011-2017 年西部公路建设投资景气度高

数据来源:公开资料整理

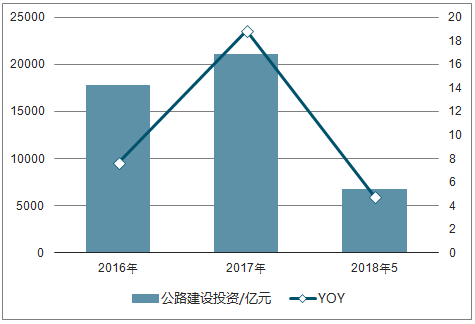

2017年,全国公路建设投资额为2.12万亿元,同比增长18.97%。其中,西部占比52%,东部占比29%,中部占比19%。西部地区公路投资体量大。受益于公路项目审批权的下放,公路投资或将持续高景气。路桥产业链有望迎来内生高增长,施工前端的设计咨询行业将率先受益。工程咨询上市龙头企业基本面较好,货币资金充足,单个项目体量较小,负债率相对偏低。在信用收缩的环境中,抵御风险能力相对较强。

2017 年公路建设固定资产投资大幅增长

数据来源:公开资料整理

下半年西部补短板有望加速。 2018H1 全国公路投资增速下降至 1.0%,主要是受 PPP监管趋严影响西部公路投资的下降较多。 7 月底总理表态“我国目前发展不平衡,中西部基础设施建设滞后,要加快补齐这个短板,通过扩大有效投资,加快中西部基础设施建设,逐步缩小东中西部发展差距”,西部基建“补短板”的趋势没有变,预计下半年投资将加大,投资增速有望企稳回升。

分区域公路固定资产投资增速情况

数据来源:公开资料整理

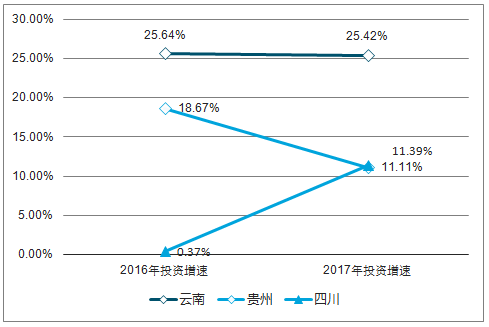

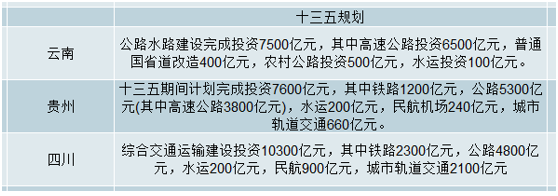

长期来看西部公路潜力大。《“十三五”现代综合交通运输体系发展规划》 提出: 1)铁路、高速公路、民航运输机场基本覆盖城区常住人口 20 万以上的城市; 2) 中西部地区、贫困地区和城市群交通发展短板明显,需要重点加强西部地区、集中连片特困地区、老少边穷地区低等级普通国道升级改造和未贯通路段建设。以云南、贵州、四川为例, 可以看出“十三五” 公路建设空间仍然较大:1) 云南省 2016、 2017 年公路建设投资分别为 1260 亿元、 1581 亿元,同比增速为25.64%、 25.42%,根据《云南省公路水路邮政交通运输“十三五”发展规划》,“十三五” 期间计划公路水路建设完成投资 7500 亿元,其中高速公路投资 6500 亿元,普通国省道改造 400 亿元,农村公路投资 500 亿元,水运投资 100 元。

2) 贵州省 2016、 2017 年公路建设投资分别为 1463 亿元、 1625 亿元,同比增速为18.67%、 11.11%,根据《贵州省综合交通运输“十三五”发展规划》,十三五期间计划完成交通投资 7600 亿元,其中铁路 1200 亿元,公路 5300 亿元(其中高速公路 3800亿元),水运 200 亿元,民航机场 240 亿元,城市轨道交通 660 亿元。3)四川省 2016、2017年公路建设投资分别为 1240亿元、1381亿元,同比增速为 0.37%、11.39%,根据《四川省“十三五”综合交通运输发展规划》,十三五期间规划综合交通运输建设投资 10300 亿元,其中铁路 2300 亿元,公路 4800 亿元,水运 200 亿元,民航 900 亿元,城市轨道交通 2100 亿元。

2016-2017年西部部分省份投资增速

数据来源:公开资料整理

西部部分省份“十三五”交通规划

数据来源:公开资料整理

5、东部公路改扩建需求旺盛

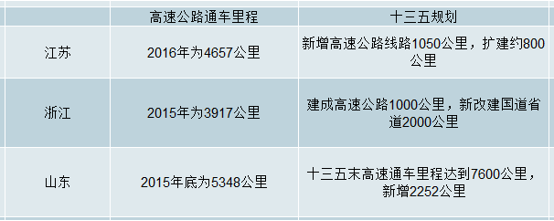

东部需求足,改扩建是大头。 东部地区经济发达财政实力雄厚, 人口居住密集对交通基础设施提出较高要求, 因此未来几年公路新建和改扩建需求均较为旺盛。 以江苏、浙江、山东省为例:1) 根据《江苏省“十三五”现代综合交通运输体系发展规划》,“适度超前”是基本原则,“网络覆盖加密拓展”是主要目标,根据《江苏省高速公路网规划(2017-2030)》,十三五期间规划新增线路 1050 公里,扩建约 800 公里, 2016 年江苏高速公路里程为4657 公里,可见 2017-2030 年新建和扩建的空间还较大。2) 根据《浙江省综合交通运输发展“十三五”规划》,十三五期间建成高速公路 1000公里,新改建国道省道 2000 公里, 2015 年浙江省高速公路通车里程 3917 公里。3) 根据《山东省高速公路网中长期规划(2014-2030 年)调整方案》, 2015 年底高速公路通车里程达到 5348 公里,在建 1592 公里,十三五末高速通车里程达到 7600 公里,新增 2252 公里。

东部部分省份“十三五”交通规划

数据来源:公开资料整理

二、2018年交通运输工作取得的成绩

(一)行业供给侧结构性改革向纵深推进。

一是基础设施补短板加快推进。

充分发挥投资的关键性作用,铁路完成投资7920亿元,公路水路完成投资2.3万亿元,民航完成投资810亿元。预计新增铁路营业里程4000公里,其中高铁2600公里;预计新增公路通车里程8.6万公里,其中高速公路6000公里,新建改建国省干线公路2万公里;新增内河高等级航道达标里程700公里、沿海万吨级泊位46个;新增运输机场9个;综合客货运枢纽、港口集疏运体系等加快建设。重点工程扎实推进,济青高铁、武深高速建成通车,川藏铁路雅安至林芝段前期工作扎实推进。

二是物流成本进一步降低。

三是运输服务能力水平加快提高。

建设改造普通国省干线公路服务设施1000个,建成“司机之家”32个;公交运营线路里程达106.9万公里,公交专用道达1.09万公里;轨道交通运营里程4900多公里,在建里程超过6000公里。

四是优化营商环境取得新成效。

五是交通运输新动能不断增强。

(二)交通脱贫攻坚成效显著。

一是扶贫举措精准有力。

安排车购税资金883亿元用于交通扶贫农村公路建设,同比增长14.6%,贫困地区新增86个乡镇、4245个建制村通硬化路,建成资源路、旅游路、产业路9284公里,中西部铁路、溜索改桥等建设加快推进。

二是扶贫模式不断拓展。

“交通+特色产业”“交通+生态旅游”“交通+农村电商”等扶贫模式迅速发展。

三是专项扶贫任务有序推进。

部定点扶贫黑水、小金、壤塘、色达四县,新改建国省道258公里、农村公路859公里,实现100%的乡镇和100%的建制村通硬化路;对口支援安远县,脱贫攻坚成效显著;牵头联系六盘山片区,支持改造建设高速公路1103公里、普通国省道1818公里、建制村和撤并建制村通硬化路2808公里。

(三)交通运输服务国家重大战略作用更加凸显。

一是共建“一带一路”稳步推进。

交通基础设施互联互通取得积极进展,中俄同江铁路桥中方工程完工,中俄黑河公路大桥、巴基斯坦“两大”公路、巴基斯坦一号干线铁路、中老铁路、中泰铁路以及瓜达尔港、汉班托塔港等项目有序推进。

二是京津冀交通一体化建设深入实施。

京津城际以时速350公里运行。首都地区环线高速公路通州至大兴段建成通车。津冀港口协同发展加快推进。北京大兴国际机场主体工程基本完工。京张高铁、延崇高速公路等冬奥会重大交通保障工程有序开展。运输结构不断优化,津冀港口和重点区域沿海主要港口实现煤炭集港铁路运输。雄安新区交通骨干网加快建设,研究制定公路配套支持政策,支持雄安新区综合交通运输体系建设,京雄城际铁路正式开工。

三是长江经济带综合立体交通走廊加快建设。

实施长江经济带多式联运发展三年行动。长江南京以下12.5米深水航道全线贯通,长江干线武汉至安庆段6米水深航道整治工程开工,长江口南槽航道治理一期工程提前半年开工,长江干线港口铁水联运设施联通工作进展顺利。

四是推动粤港澳大湾区、长三角一体化综合交通运输发展。

港珠澳大桥开通,广深港高铁香港段投入运营,虎门二桥全线合龙,助力建成粤港澳大湾区1小时生活圈。制定支持海南全面深化改革开放实施方案。

五是服务乡村振兴成效显著。

统筹开展乡村振兴、交通扶贫和“四好农村路”工作。新改建农村公路31.8万公里,农村公路总里程达405万公里,通硬化路乡镇和建制村分别达到99.64%和99.47%。

六是交通运输军民融合持续深化。

(四)行业治理能力持续提升。

(五)智慧绿色交通加快建设。

(六)对外开放水平不断提高。

(七)平安交通建设稳步推进。

(八)党的建设全面加强。

二、发展形势与总体要求

当前,交通运输处于基础设施发展、服务水平提高和转型发展的黄金时期。2019年,仍将保持总体平稳、稳中有进的态势,发展中面临新的机遇。

【五大机遇】

一是加快经济结构优化升级、推动高质量发展为行业转型带来新机遇。

二是提升科技创新能力、抓住新一轮技术革命和产业变革机遇为交通运输发展赋予新动能。

三是深化市场化改革、扩大高水平开放为行业迈向现代治理带来新机遇。

四是加快绿色发展、推进生态文明建设为绿色交通发展带来新机遇。

五是参与全球经济治理体系变革、提升国际话语权和影响力为行业开放发展带来新机遇。

【五大挑战】

一是世界经济下行风险逐步加大、外部环境复杂多变带来的挑战。

二是国内经济面临下行压力、发展要素制约带来的挑战。

三是结构调整阵痛凸显、行业转型升级带来的挑战。

四是关键核心技术“卡脖子”问题突出、自主创新能力和现代治理水平不足带来的挑战。

五是风险事件易发多发、安全稳定形势严峻带来的挑战。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

版权所有:恒兴国际会展集团有限公司 京ICP备16049515号-12 京ICP备16049515号-18 京ICP备16049515号-96

技术支持:

右侧二维码扫一扫